目录

SASB产业分类系根据旗下SICS®永续行业分类系统制定,根据SASB准则,每一种产业别皆有专属ESG相关揭露项目,因此一家公司分属何种产业别显得相当重要,除了能决定于永续报告书需要揭露的内容,也会影响产业内相比结果,进而影响未来设定ESG相关指数范围。以「TESG Rating」为例,不同的产业别将适用不同的影响参数,同时也会影响各个产业排名及分布情况。因此本文将聚焦探讨台湾1,737家上市柜公司于现行SASB所属产业别,透过归纳法厘清SASB产业分类逻辑,并针对台湾企业特性调整公司所属分类。

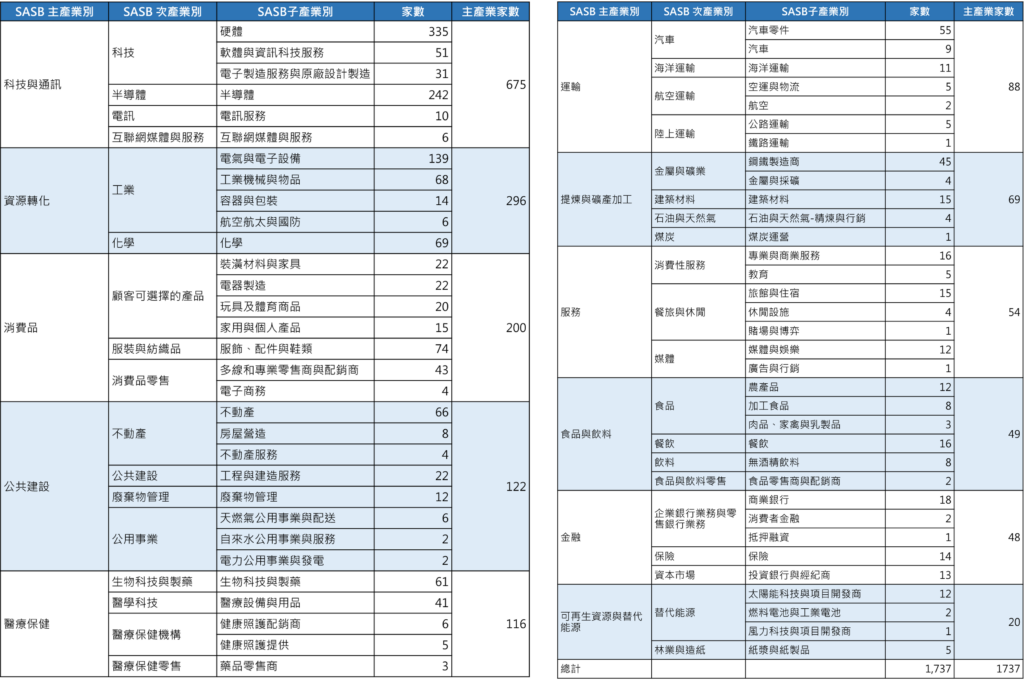

有别于传统仅以经济周期与收入来源为主的分类法,SICS®主要利用公司营运模式、使用资源程度、永续影响及永续创新能力等议题将全球企业进行产业分类。目前SICS®共定义11个Thematic Sectors(以下称主产业)、38个Sub-Sectors(以下称次产业),最后再细分77项Industries(以下称子产业),其中每一子产业皆有其专属揭露准则。

取样1,737家台湾上市柜公司的SASB产业分类显示,十一种主产业中家数最多的为「科技与通讯」共675家、最少的为「可再生能源与替代能源」仅有20家。统计结果说明,台湾是一高度仰赖高科技发展为主的产业型态。此外,有两家上市柜公司原先未被SICS®分类,分别是3713新晶投控与6222上扬,SICS®分类资料要适用至台湾的上市柜公司,显然有需要调整之处。

分析77个子产业别,台湾上市柜公司原有13类没有被包含,然而根据TEJ的分析调整后,部分公司分类结果将与SICS®有所差异。以世纪钢为例,根据最近期2020年股东会年报来看,其主要业务以风电钢构为主,因此TEJ将世纪钢归属为「风力科技与项目开发商」子产业类别。

SASB对于其公布的公司产业分类属软性参考,非硬性规定。基于全球企业数难以尽数,国情或地理条件不同也会衍生各式各样的商业模式,而各公司因应环境、策略也可能会有产业重心调整的情况发生,例如近年来很多营运不佳的公司纷纷转做口罩等相关业务, SICS®要能完全掌握全球产业分类绝非易事。因此,TEJ针对有争议的产业分类进行微调,并以调整后分类应用于未来「TESG Rating」指标。

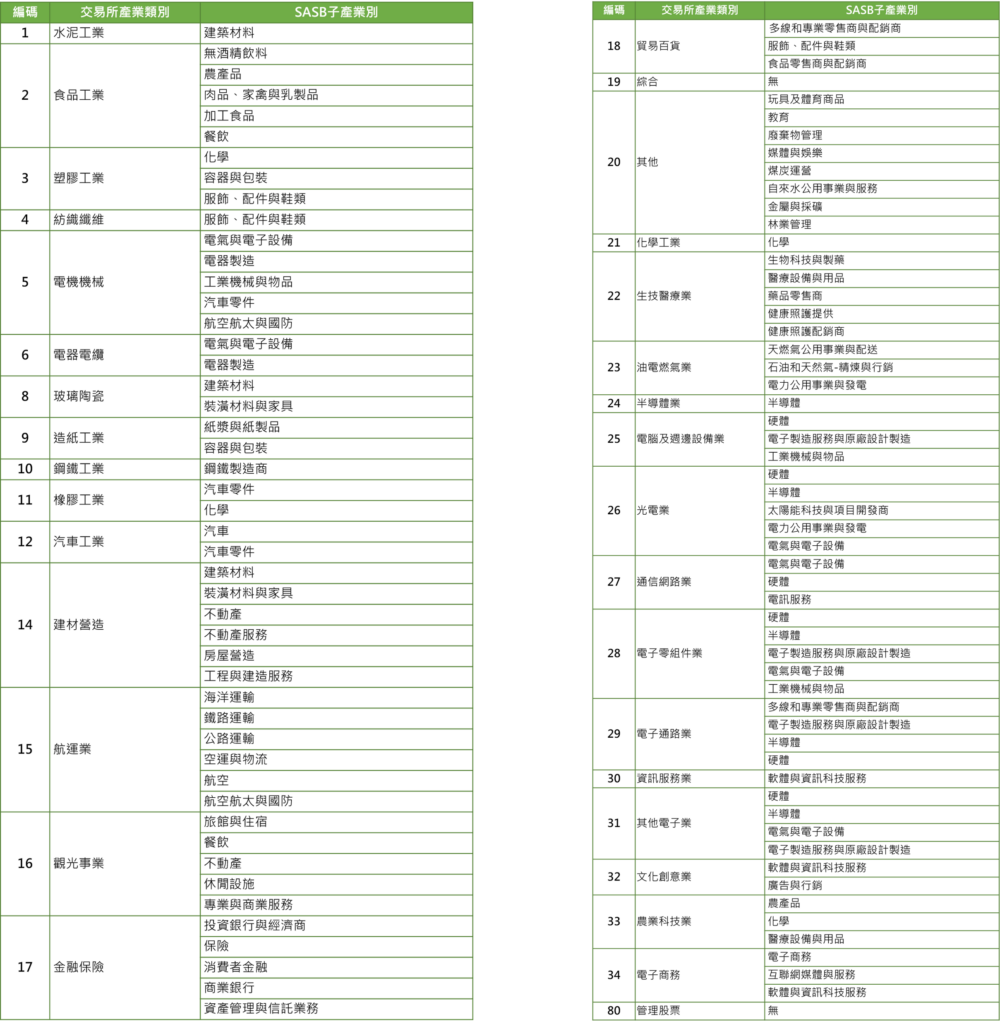

比较投资人所熟悉现行证交所及柜买中心的产业分类,目前上市柜共有33项产业别,而根据「台湾证券交易所股份有限公司上市公司产业类别划分暨调整要点」,产业划分标准主要以营业收入比率做为参考标准,辅以主要商品功能、用途、营业损益、资产配置比率。简单来说,交易所分类以经济及收入面为考量,并完全聚焦在公司本身「点」的营运状况。

若以经济收入的角度来衡量产业,各个公司仅需自行其力,以营收、获利甚至股价定胜负。相反地,当遇到ESG特别是环境(E)的议题时,绝非倚靠单一公司的努力就足够改善环境问题。举例来说,即使公司本身降低碳排放,但仍持续向不符合ESG精神的供应商进货,对于整体环境改善效果仍然有限。因此,SICS®对于产业分类可能更著重于产业链上下游「线」的关系,并期望从线做好而扩及改善整个大环境「面」。

为了方便读者及投资人更了解SICS®与交易所产业分类的对应关系,本文提供相关对应表供参考,详见下图。整体而言,由于交易所33个产业类别远不及SICS®77个子产业的一半,加上SICS®并没有「其他」类,因此SICS®产业分类更精细。

以交易所的生技医疗业为例,台湾上市柜公司主要涵盖了五类SASB子产业。这样的现象便是SICS®关注供应链上下游结果,如表三所示。同样是药品为主的业务,「生物科技与制药」下游服务对象以医院、诊所、配销商为主(To B),而「药品零售商」则以消费者(To C)为主。推测此系因不同的业务项目及供应关系,影响SASB准则下应揭露之重要议题,例如「生物科技与制药」关注药品是否符合法规、如何追踪药品与防止假药;「药品零售商」则著重顾客资讯安全等议题的揭露。

SASB产业分类的多样性,来自于衡量面向不再是单一经济层面,而是ESG三大构面所形成的「网」,因此公司的营运模式、产业上下游、服务项目、所需人力资源、相关监管都会是影响产业分类的因素。依此推论,77个子行业可能仍不足,目前的产业分类仅能供作参考。

SASB的SICS®提供全球产业分类的标准,并由SASB据以制定各子产业专属揭露准则,以供企业与投资人决策时的指引与参考。然而要精准归类各产业及其适合揭露的项目,仍属不易。若公司为多角化经营或是有超过一项以上的主力业务时,就可能面临产业分类失之主观的情形,也因此SASB开放公司依照其最适用的情况揭露。

以台湾2020年采用SASB准则揭露的公司为例,可以发现如下三种不同揭露状况:

国泰金控保险与商业银行业务比重相当,因此在2020年CSR报告书中揭露了两项「保险」与「商业银行」子产业别,并对于两项准则必要揭露项目进行完整揭露。

华硕2020年CSR报告书中,除了揭露本身被归类的「硬体」之外,另提供其他四项子产业别(半导体、软体与资讯科技服务、电讯服务、互联网媒体与服务)部份揭露项目,符合其科技业务的多样性。

开发金目前被SASB归属的子产业别为投资银行与经纪商,然自2017年收购中国人寿后,其保险业务就逐渐成为主力,因此开发金2020年CSR报告书中,自行改依「保险」揭露相关资讯。

由以上三种实际的揭露情况可见,尽管有SASB的分类,台湾部分公司仍根据其自身最适切的状况,选择合适的揭露准则。开发金更进一步,选择了与SASB分类不同的子产业别提供相关资讯。正因如此,SASB除鼓励持续调整外,亦提及未来将增设各公司第二子产业别,以提供使用者能更精准的使用SASB准则。

TEJ的TESG永续发展指标,获授权引用国际重要的SASB准则,让台湾企业ESG发展与国际并进。

本文分享SASB的产业分类对应到台湾市场常用的交易所分类之间的差异,并针对个别公司营运特性所作的调整,主要应用在TEJ的TESG永续发展指标上,纳入SASB准则三大重要原素:SASB产业分类、SASB准则架构及SASB重大性地图索引。

TEJ的TESG 永续发展指标建立的中心目标,除了作为台湾企业专属的ESG指标外,协助国内永续金融之发展,也期望透过国际ESG准则的架构,让台湾企业的表现被世界看见。

透过SASB严谨的审核过程,TEJ于日前正式获得SASB授权,此项正式授权让TESG永续发展指标推进台湾企业与国际ESG标准的与时俱进:

永续金融下,全方位解析台湾企业ESG表现!

TESG与时并进,与您一起解决企业ESG评估议题!

延伸阅读

欲了解完整SASB产业分类研究,请点选以下连结👇

E Journal

更多产品资讯,请参考以下说明👇

TESG永续发展指标

如各位读者对于此文章有任何不清楚或想进一步了解

欢迎你于留言版留言或来电、来信询问

☎️ 电话:02–87681088 ✉️ 信箱:tej@tej.com.tw