目录

持续的荣景,台湾奇迹的鼓励,企业经营者远比过去大胆,财务杠杆普遍拉高,科技发展,产品生命周期缩短,价格波动加剧、竞争者进出频繁,加大经营风险;金融商品市场的蓬勃,企业经营者的参与程度大大提高,1991年开放银行新设,竞争加剧,自得降低客户层的筛选,由一线客户扩大到二、三线,风险自然加大。

TCRI™ 缘起

TCRI™ 方法论、制程

TCRI™ 效度验证

TCRI™ 案例分析

| 1991/08 | 开始发展台湾企业信用评等系统, 本阶段由台大财金系李存修教授指导。 |

| 1992/08 | 信用评等结果发表会──由商业周刊协办,邀请学者及业界共同检验该评等结果,于商业周刊定期发表,以「B&T信用评等」为名。 |

| 1992/10 | 第二阶段修正,由中正大学财金系薛立言教授指导。 |

| 1993/08 | 信用评等结果发表会──修正评等模式之检验,仍在商周揭露评等结果。 |

| 1993/10 | 第三阶段修正。 |

| 1995/04 | 出版「财务报表分析与企业信用评等」,厘清财报的用处与限制, 袪除使用疑虑。并将本评等更名为「台湾企业信用风险指标(Taiwan Corporate Credit Risk Index, TCRITM)」。 |

| 1996/08 | 发行「货币观测与信用评等」双月刊,定期提供上市、上柜及公开发行公司的TCRITM。 |

| 1998/07 | 预先警觉地雷股风暴将起(#12)。 |

| 1999/01 | 依据1998年案例,修正评等方法—-三段法:基本等级→门槛等级→TCRITM。 |

| 1999/03 | 推出「TCRITM模组」。 |

| 1999/07 | 开始对每一家公开发行公司之财报作「核阅纪要资料库」。 |

| 1999/11 | 推出「WEB版TCRITM模组」。 |

| 2000/11 | 第一次TCRI产品发表会,邀请国内券商、银行参与。 |

| 2001/06 | 推初各上市柜公司评价,确定实质破产企业 |

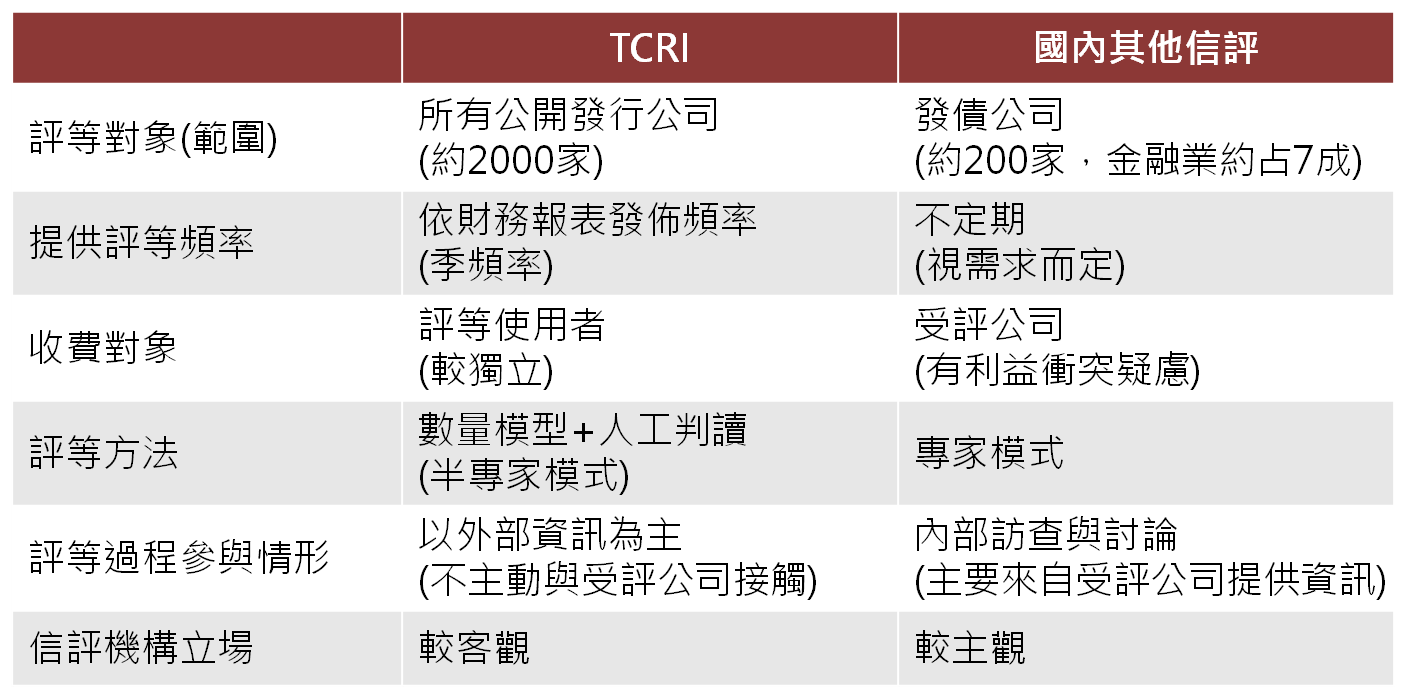

TCRI™以公开发行公司为评等对象,采半专家程序,以数量模式为底,辅以人工判断, 方法公开透明且具区别力,供金融业作为投资及授信参考。

TCRITM评等方法与程序:

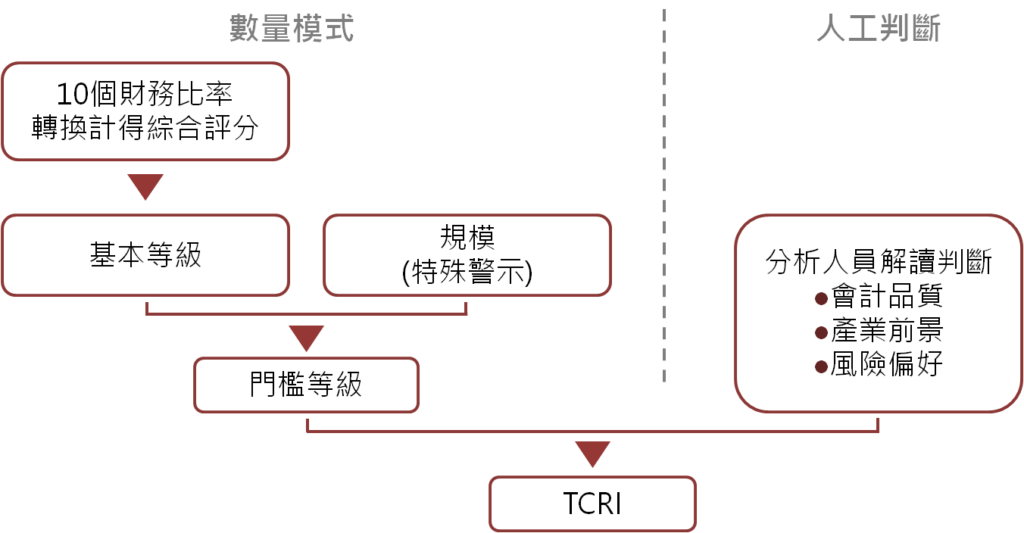

采半专家模式,以数量模式为底,辅以人工判断,并拆分成三个步骤。

| A:会计资讯(Accounting Information) | I:产业前景(Industry Prospective) | M:经营层风险(Management Risk) |

| 确认会计估计合理性(会计分析及财务报表适当性(财务分析) | 考量总经环境及产业动态, 包括公司于产业之地位 | 评估经营层人员变动、持股与投资策略及风险偏好 |

近10年TCRI全体ROC介于88%~97%,平均为93%,已超过联征「企业信用评分模型技术手册」之标准70%。

2007至2016违约家数及违约率 : 违约家数及违约率符合预期,随等级越差(即风险愈高),违约家数愈多及违约率愈高。

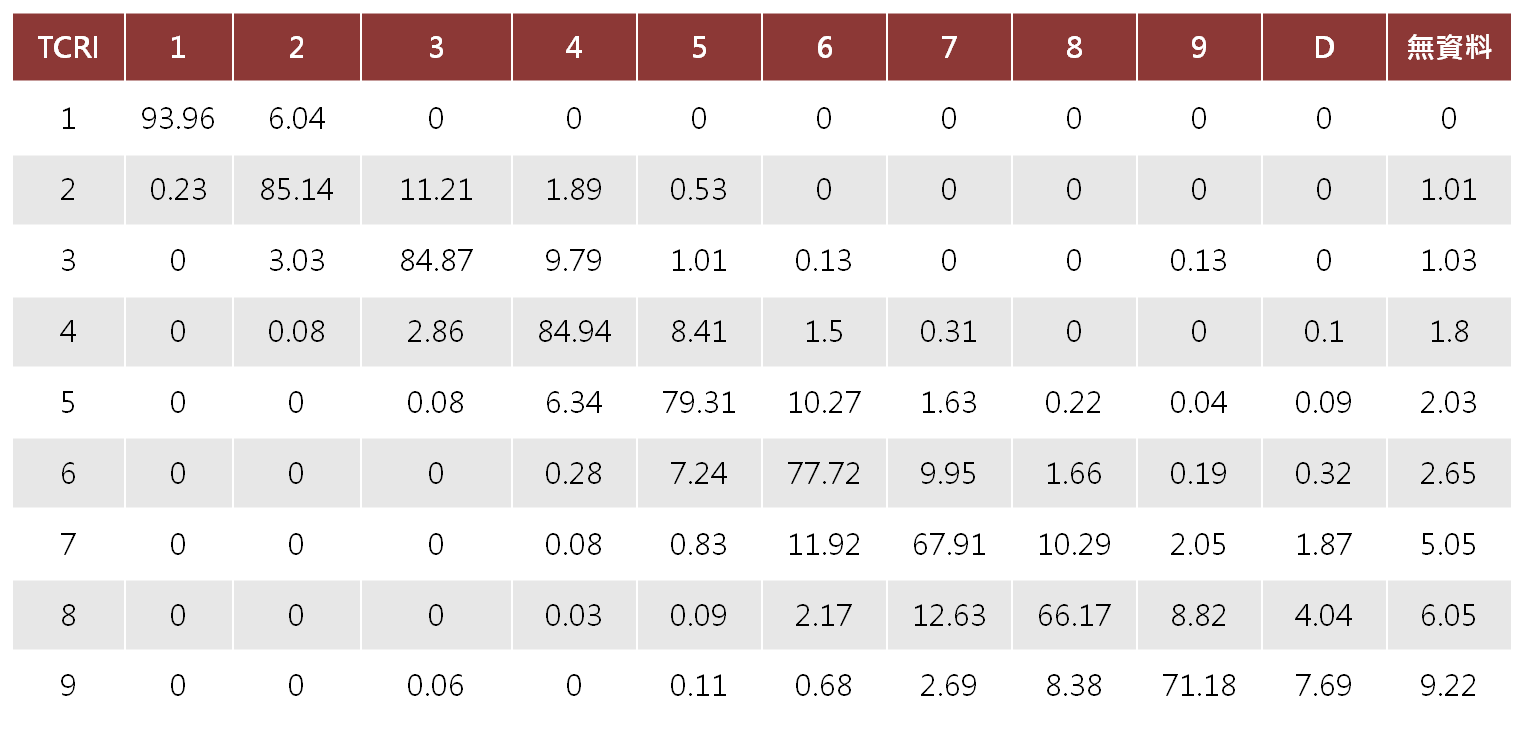

平均1年的等级维持率约为7-8成,已接近S&P及Moody’s的水准,另显现高风险等波动度相对较高,符合预期。

TCRITM的模式发展始于1991年,确定于1999年,评等程序采受限制专家判断程序─即以数量模式为底产生基本与门槛等级,再经人工判读作有限度的修正,产生TCRITM。其中,因评等过程中加入人工判读,解读重点有四:会计品质(A)、产业前景(I)、经营者风险偏好(M)及财务压力(F)。原则上,调整幅度以上下2个等级为限,超过的部分需特别解释,故以此原则就整体偏离状况(TCRITM与数量模式之差)做一完整之检验。

下表提供之近10年差异统计所示,TCRITM与数量模式相同者36.05%、差异在1个等级以内达79.96%、2个等级以内达95.97%,而差异3等以上的样本占总样本4.03%,人工判断确实依前述原则进行。就分年度来看,TCRITM与数量模式差异3等以上的偏离比2020年为4.65%,较前一年度的3.28%上升,且低于近10年平均3.89%。验证时对其差异逐一检视,找出差异的原因,避免人工解读的盲点及作为后续调整模式的依据,以维持评等的客观性。

注1:偏离比= (等级差3个等级以上的样本数)/总样本数*100%。

注2:各年度系以当年度最后1笔评等状况,作为差异统计的资料。

造成前述偏离的状况有两种可能:一是随时间经过,原本数量模式已不适用,须重新调整模式;另,亦可能人工判读已偏离前述原则。因此,我们就2020年TCRITM与数量模式等级差异3等以上的95家公司逐一进行检视,并将调整原因分为四大类:

| A会计品质 | 财报品质不佳或特定财报科目有疑虑重新调整计分,共计2家,占差异3等以上的2.11%。 |

| I总经及产业因素 | 经济景气、原物料价格、产业前景、产业波动、竞争力及市占率等,共计77家,占差异3等以上的81.05%。 |

| M经营层风险 | 董监持股或质押、关系人交易复杂且重大、持续亏损仍持续举债投资、经营层频换手等,共计9家,占差异3等以上的9.47%。 |

| F财务压力 | 资金需求、募资、D/E Ratio续差等,共计7家,占差异3等以上的7.37%。 |

检视结果发现,总经及产业因素所占比重最多达81.05%,主要系因某些产业波动过剧、营业循环较长(如营建业)或产业竞争激烈等因素,TCRITM还在观察其变化所致;其次,依序为经营层风险、会计品质及财务压力等因素。目前,TCRITM与数量模式差异之原因,主要在于考量产业特性及经营层风险所致,依现有数量模式较难克服,有赖人工专业的判读,仅就偏离的原因定期检视,以维持评等之客观性。

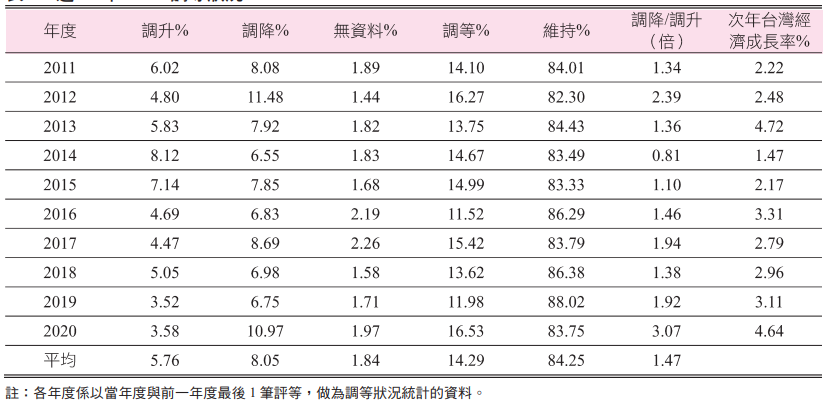

TCRITM近10年的调等状况如下表所示,目前维持在原等级的比率已达80%以上。除2010、2014年因当年经济高度成长,其余年度TCRITM调降的比率皆高于调升的比率。平均而言,调降的比率8.05%高于调升的比率5.76%,调降为调升的1.47倍之多。以上资讯显示TCRITM的等级随外在景气变化而调整,然而2020年虽然预期高度成长,但调降比率却远高于调升的比率,达到新高的3.07倍,主要反映新冠疫情所造成企业面临的不确定性增加,以致于调降相对于调升比率高的异常状况。

近10年TCRITM调等状况 近10年TCRITM区别能力验证─ROC (单位:%)

前述TCRITM与数量模式差异3等以上偏离比的另一个可能因素是随时间经过原本数量模式已不适用,须重新调整模式。因此我们检视TCRITM与数量模式之区别能力ROC,如下表四所示。近10年数量模式的区别能力ROC约在86%-97%之间,与TCRITM的ROC差距在3%左右,并无明显偏离的状况。此外,近10年数量模式全体的ROC为91.99%与TCRITM的94.75%相距不大,亦符合可用模式之标准,结果显示偏离并非数量模式失效所致。

近10年TCRITM全体的ROC达94.75%,而2020年的违约公司在出事前一年TCRITM皆已归入高风险等级,使得TCRITM的区别能力ROC上升为91.61%,维持高度的区别能力。

更多效度验证资讯请见本网站研究专题。

康友主要生产大输液,董事长黄文烈,明新工专毕业,系技嘉董事长叶培城同学。2000年看准3C产业,收购美国淘汰的手机及电脑,整理后再销售至中国及第三世界,取得第一桶金。2003年中国启动国退民进,黄文烈收购许多经营不善的国营企业,人称黄大胆。2007年透过厦门奔马实业收购六安华源,为康友的最终控制者。康友出事前获利良好,但从出事到违约仅短短一个月,出事过程如下:

◆2020/7/29重大讯息公告

中国的中信银行厦门分行对六家公司的借款纠纷提起诉讼,康友董事长黄文烈为借款保证人,同被列为诉讼之被告。

◆2020/7/29康友回应

上述六家大陆公司均非属康友之子公司或转投资公司,而康友与上述六家公司间并无业务往来,无资金贷与及背书保证之情事。董事长黄文烈系以个人名义签署保证契约,负担保证之责,其责任系以其个人财产为限。上述诉讼仅牵涉董事长本人,对康友财务及业务并无影响,且当事人已和解。

◆2020/8/6媒体爆料

康友100%转投资子公司六安华源制药有限公司(以下简称六安华源)机器设备(帐面值新台币10亿元)遭董事长黄文烈设定抵押给中国赣州银行厦门分行,证交所要求公司出面说明。

◆2020/8/6 6:38

董事兼总经理章永鉴因个人职涯规划辞任。

◆2020/8/6 20:47

康友的董事会特助吴滨滨召开记者会,公司表示经初步了解,六安华源并未有此笔担保。并表明公司一切借贷、担保皆符合内控流程。另外,公司将于最快时间提供相关文件佐证。

◆2020/8/6 22:19

财务长蔡晓梅及内稽主管王浩请辞。

◆2020/8/6 22:35

签证的勤业众信会计师事务所终止委任。

◆2020/8/6 23:44证交所处置

针对六安华源机器设备抵押相关事宜,康友因未能具体说明并提出相关事证,证交所将康友打入全额交割。

◆2020/8/14

2020/6财报无法如期申报。

◆2020/8/18

证交所将康友股票停止买卖。

◆2020/8/20

因董事长黄文烈涉嫌掏空公司7亿元,检察官依涉嫌违反证交法通缉黄文烈。

◆ 2020/9/1

康友对华南银行借款未按时缴息,发生违约。

| 年/月 | TCRI | 系统分级 | 营收(亿元) | 常续性利益( 亿元) | 借款(亿元) | 速动比率(%) | 季底收款天数(天) | 季底售货天数(天) |

| 2019/12 | 5 | 3 2 | 51 | 9.67 | 15 | 329 | 42 | 43 |

| 2018/12 | 5 | 3 1 | 52 | 11.08 | 19 | 236 | 43 | 38 |

| 2017/12 | 5 | 3 2 | 43 | 9.37 | 9 | 325 | 60 | 42 |

| 2016/12 | 5 | 3 1 | 43 | 9.05 | 16 | 369 | 57 | 30 |

| 2015/12 | 5 | 3 1 | 44 | 10.34 | 0 | 852 | 60 | 37 |

| 2014/12 | 5 | 3 1 | 39 | 7.66 | 0 | 376 | 66 | 40 |

| 月份 | 单月营收 | 去年单月营收 | 单月营收成长率 |

| 2019/01 | 356,916 | 361,527 | -1.28 |

| 2018/12 | 480,628 | 445,223 | 7.95 |

| 2018/11 | 468,628 | 437,823 | 7.04 |

| 2018/10 | 459,860 | 384,226 | 19.68 |

| 2018/09 | 453,745 | 381,160 | 19.04 |

| 2018/08 | 444,799 | 368,294 | 20.77 |

| 2018/07 | 441,769 | 355,911 | 24.12 |

| 2018/06 | 443,122 | 347,927 | 27.36 |

| 2018/05 | 434,182 | 342,322 | 26.83 |

| 2018/04 | 420,332 | 344,264 | 22.1 |

| 2018/03 | 410,349 | 335,280 | 22.39 |

| 2018/02 | 351,353 | 299,601 | 17.27 |

| 2018/01 | 361,527 | 262,142 | 37.91 |

康友的财报舞弊与台湾过往案例明显不同,较类似中国橱窗公司财报舞弊模式,由于台湾之前无案例发生,导致TCRI未提前预警。因此从警讯中,本文归纳三个门槛指标,若符合指标应进一步深入分析,考虑将公司归于高风险区间。

◆公司毛利率过于稳定,与同业不一致,且未投入大量研发

◆公司经营层未换手,最终控制者及主要股东申让大多数股权

◆公司股价月报酬率与营收及获利表现不一致