目录

上一篇我们探讨到TEJ Pro 选股 & 绩效回测的系统介绍,了解到了系统特色及与仿间其他系统的差别,还有颠覆以往进行回测验证时的诸多困难。

今天则是主要来跟大家分享实际应用下来,这个系统有甚么主要功能、介面、图表报表有哪些?设计一个策略背后所运用的逻辑,并使用一个简单的范例来做介绍。

而在执行回测验证时,不外乎有几个重要的面相需要去构思,第一个就是策略的合理性及逻辑、第二个就是回测期间应该包含的股市周期、最后一个就是报表解读。

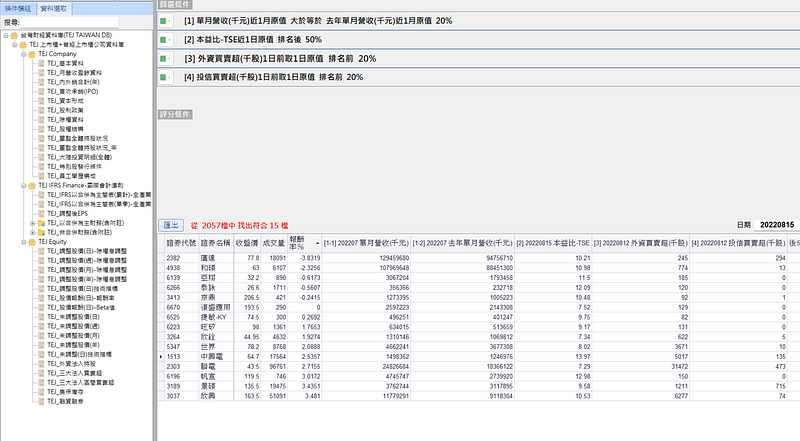

综合以上的策略,我们希望挑选出每个月营收相比去年同期有显著增长,同时又被市场相对低估的股票,并且获得外资及投信两大法人的信心背书,相信他们也同样看好这些基本面有成长但被市场低估的股票。

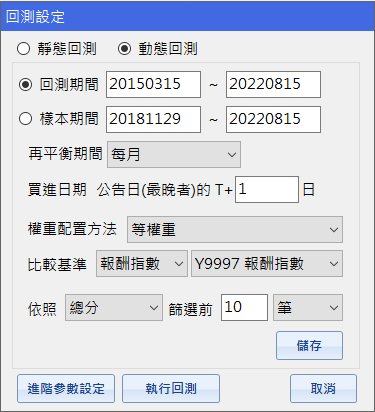

回测期间设定:

设定的关键在于检验一支策略在不同股市周期的环境下,是否还能够维持稳健的报酬增长,也就是在多头时期能显著赢过大盘,空头时期也要能挺过下跌逆势成长。因此在期间设定上我们从2015年3月开始到2022年8月结束,期间经历数次多头、空头和一大段的区间整理时期,借此全面检测一支策略在不同趋势下的报酬稳健度。

周期调整设定:

基准指标设定:

这边我们使用Y9997报酬指数,主要是因为每个策略进行回测时都一定使用调整后股价(除权息调整),将每支股票的配股配息反应在股价上,才能完全反应过去持有该股的历史报酬。相对的,Y9997报酬指数也是同样将配息进行再投资并反应到指数上,形成最基本的买入持有策略,同时也是一支策略最基本要能赢过的底线,否则我们直接被动投资大盘指数即可。

其余功能介绍将在操作手册中介绍

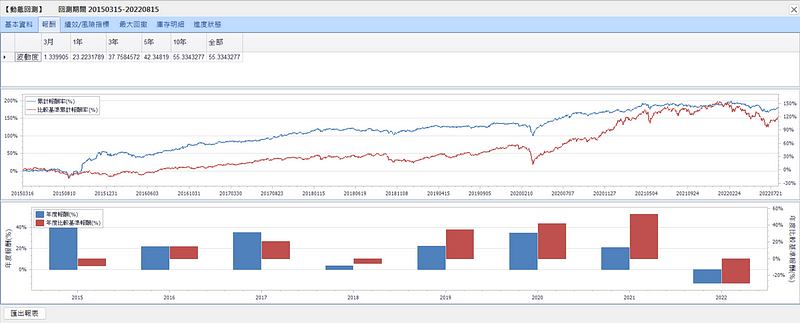

使用者可以轻松的移动鼠标来显示该时间点的投组报酬与大盘指数报酬,借此来判断不同周期下投组的成长能力与稳定度,并针对不足处再回头进行策略优化,最终研究出最适合自己的投资策略。

下图为本策略回测期间内的累积报酬与对应的大盘报酬指数,可以看到策略在2015年的中国股灾和2018年中美贸易战期间,每年报酬率皆呈显著的赢过大盘指数,让投组整体的累积报酬率曲线与大盘相比拉开不小的距离,在2020年疫情爆发时期跌幅也小于市场的整体跌幅。特别的是在2020年中股市呈现V型反弹后,投组的报酬成长相对大盘来说略为平稳,且在2021年和2022年期间都呈现水平增长且略为下跌。

库存明细提供使用者该策略下实际的股票进场时间以及相应的投组权重,使用者也能更清楚的看出是哪支股票贡献了最多的报酬。

TEJ Pro 选股 & 绩效回测系统结合了许多面向的财务资料,上述的示范可以看出,从最开始的策略逻辑、周期设定到后面的报酬率检视,全部都能在一个平台上操作,不需要复杂的程式语言也能轻松建构出一套投资策略,供使用者快速实现自己的投资想法,之后会有另一篇文章详细介绍系统的策略/风险指标以及最大回撤等评估指标,感兴趣的读者请多加关注,谢谢。

TEJ最完整的选股回测工具,带给你学术研究高效率!现在就打开TEJ PRO 一起来体验看看吧。

最后,还是要再次提醒本文所提及之标的仅供说明使用,不代表任何金融商品之推荐或建议。