目录

上一篇TEJ Pro 选股 & 绩效回测-范例介绍中,我们试著利用TEJ Pro选股&绩效回测的系统建构一个交易策略,也带大家认识了系统内的回测期间设定、报酬率图表解读。

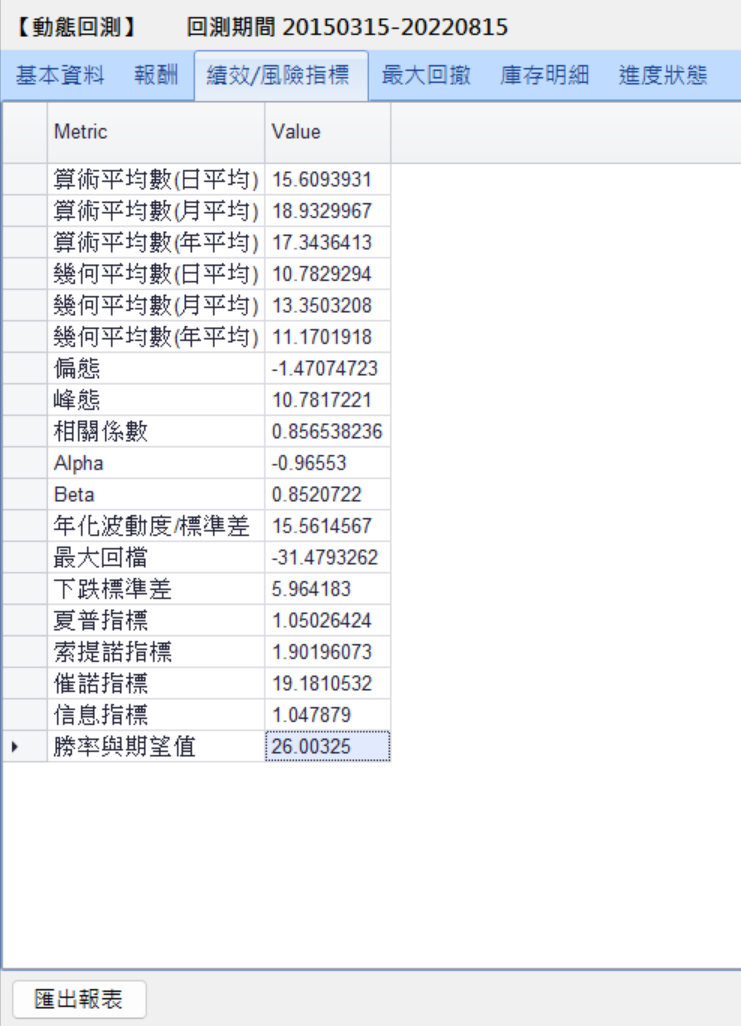

那今天则要来进一步和大家分享系统提供的各项绩效/风险指标,包含最常见的报酬率、标准差和夏普,还有其他比较少见的指标如最大回档(Max drawdown)、索提诺指标、催诺指标等,可以让使用者更全方面的理解投组的稳健度。

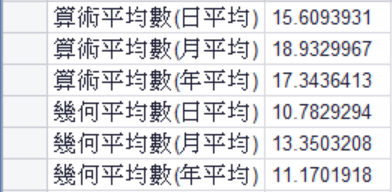

首先来看到报酬率的部分,系统内建六种不同区间及计算方式的算法,其中算术平均数就是简单将各期的报酬相加再除以总天数;几何平均数则采用复利的方式计算再开投资期间的平方根。两者相比,算术平均是最直观的计算方式,但容易忽略掉时间复利的效果,在评估上还是建议以几何平均为主,才能真实反应报酬的复利效果。

以本策略来说,在几何平均数(年平均)有11.17%的报酬,整体来看与同期间的台股大盘报酬指数Y9997有著相当的水准。

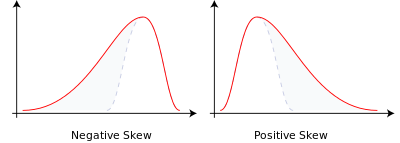

偏态在统计学上是用来衡量资料的分布型态,也能说明资料分配不对称的程度。

偏态>0,代表正偏态,有少数资料较大导致平均数>中位数,同时代表有潜在的巨大利得机会。

偏态<0,代表负偏态,有少数资料较小导致平均数<中位数,同时代表有潜在的巨大损失风险。

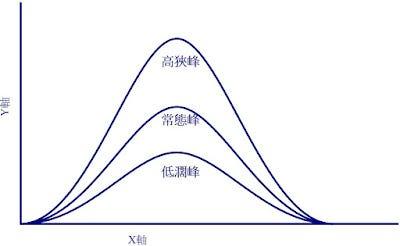

峰态则是反映资料的分布形状,也就是高耸或扁平的形状。

峰态>3,代表报酬率分布呈现高峡峰的型态,也就易受极端值的影响,波动较大。

峰态<3,代表报酬率分布呈现低润或常态峰的型态,报酬率分布较平稳,波动度也较小。

以本策略来说,偏态小于0以及峰态远大于3,代表整体投组波动极大同时巨额损失的风险较高。

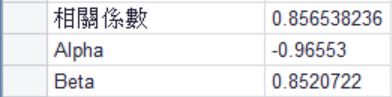

相关系数:代表与大盘整体走势的相关程度,若越接近1代表与大盘一致,风险分散能力差;反之若越接近-1,则分散效果越好。

Alpha:非系统性风险所带来的超额报酬部分,可以作为衡量投资组合是否胜过大盘的基准。

Beta:投资组合受市场系统性风险影响的关联系数,代表报酬率相对市场整体报酬率的波动程度大小。大于1则代表波动较市场大盘剧烈、等于1即波动等同于市场大盘,小于1就代表投组整体波动小,相对稳定。

本策略相关系数0.856,Beta系数为0.85和Alpha为-0.965,代表整体与大盘走势高度相关同时,较无法赚取赢过大盘的超额报酬。

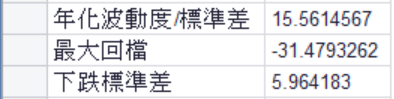

年化标准差:回测部位的日标准差乘上252个交易日再开根号,与报酬表当中各期的滚动式标准差不同。

最大回档:代表投组的权益曲线从最高峰跌落的幅度,也代表一个策略在保护既有获利的能力如何,因此好的策略应该要能在获利和最大回档间取得一个最佳平衡。

下跌标准差也称为半标准差,不同于普通的年化标准差全部计算报酬的上下波动,由于上涨时的波动被视为正向报酬来源,因此下跌标准差在计算风险上仅衡量投组在平均报酬值以下的风险。

本策略波动度15.56%,低于Y9997年化的波动度16.62%,符合近两年报酬率相对大盘稳健的情况。此处的回撤幅度-31.47%是将整个投组期间的回档进行切分所得,与后面的最大回撤图略有不同。

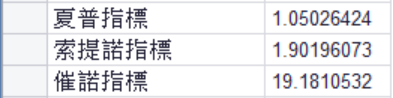

夏普指标:(投组报酬-无风险报酬) / (投组标准差),衡量在承担每一单位风险同时,能获得多少的超额报酬。

索提诺指标:(投组报酬-无风险报酬) / (投组下跌标准差),衡量投组每多一单位的下跌风险,能得到多少超额报酬。

催诺指标:(投组报酬-无风险报酬) / (Beta系数),衡量投组每承担一单位的系统性风险,能得到多少超额报酬。

以上三者指标皆是越大越好,其中索提诺与催诺指标更是著重投组在下跌时的风险综合衡量指标。

夏普指标1.050高于Y9997同期间的0.87,索提诺指标1.90则低于Y9997同期间的3.0,代表本策略虽然在每一单位的风险上略赢基准Y9997,但在下跌风险衡量上明显较低,符合前述统计分析的高波动且损失风险较高的结论。

信息指标:(投组报酬-比较基准报酬) / (投组报酬-比较基准报酬)标准差,主要是用作基金比较,亦可用于投资组合与整体大盘的差异。代表每承担一单位的追踪误差,可获得多少的超额报酬。

胜率与期望值:(上涨机率*正报酬) + (下跌机率*负报酬),用以衡量回测期间涨跌幅度的差异,若数值大于0则代表有正报酬的机会。

信息指标1.04代表略优于基准指标的表现,但总体来说期望值不算高。

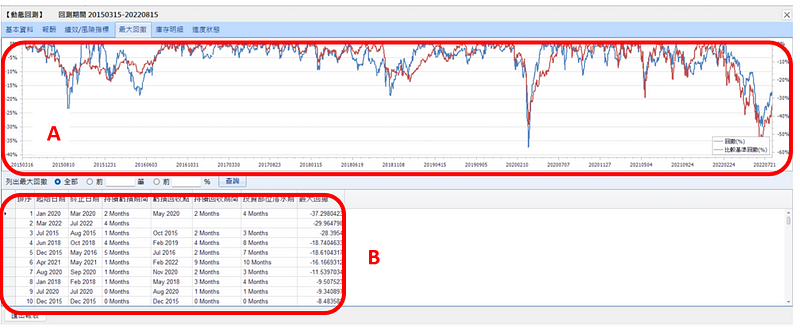

回撤(Drawdown)为一个策略的权益曲线中的损失部分,计算方式为一个波峰到波谷的距离,而波谷的计算方式一个波峰到下一个波峰中间的最低点,而当每次权益曲线创新高后,新的波峰就会重新计算,因此MDD也就是历次回撤中损失幅度最大的一段。

A区提供策略在回测期间的回撤曲线(蓝线),同时有比较基准Y9997大盘报酬指数的回撤曲线(红线)作为对照。

B区则提供准确的回撤开始日期、终止日期,以及相应的持续亏损/回收期间、回收点和投组整段期间的落水期。

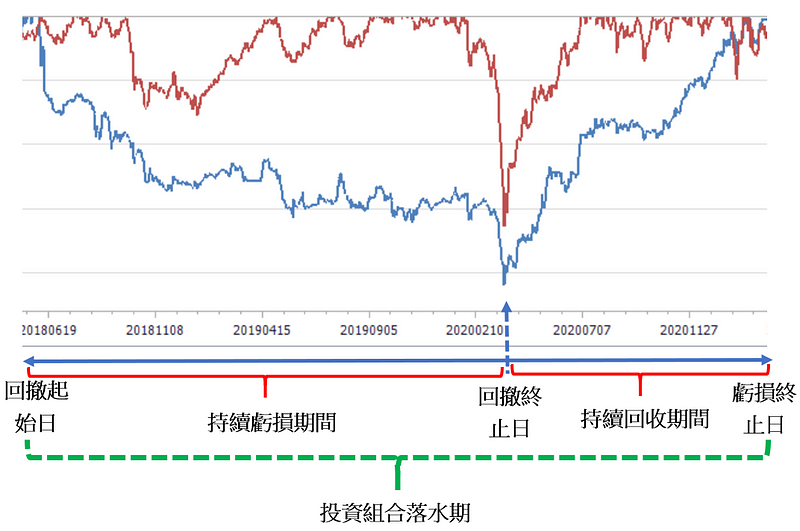

下图为B区的详细说明(其他投组):

本策略最大回撤幅度为-37%,也就是新冠肺炎大爆发全球股市大暴跌的时期,相比同时期大盘的-44.77%风险略小,同样符合上述波动较低成长稳定的分析。

TEJ Pro选股&绩效回测系统提供多面向的财务资料,在前端协助使用者快速建立一套交易策略,后端则提供完整的策略绩效,从最简单的报酬率、标准差,再到进阶的索提诺指标、MDD等指标,提醒使用者在进行回测时不能仅仅只单看赚钱的一面,也要注意到所可能面临的损失风险,并且评估是否符合自身的风险承受水平,但也要注意历史的数据并不足以反应未来的情势,仅能在往后交易的时候提供使用者信心而已。

最后,还是要再次提醒本文所提及之标的仅供说明使用,不代表任何金融商品之推荐或建议。